Fungsi dan Prinsip Dasar Akuntansi Pajak

Fungsi dan Prinsip Dasar Akuntansi Pajak

Memahami akuntansi pajak merupakan hal penting dalam pengelolaan keuangan dan perpajakan perusahaan. Sebab, setiap bisnis yang dibangun dan dijalankan tidak bisa melepaskan diri dari kewajiban perpajakannya. Dalam hal ini, akuntansi perpajakan pun hadir dalam rangka membantu Anda melakukan administrasi perpajakan secara baik dan benar. Untuk melengkapi pengetahuan Anda, berikut kami berikan informasi selengkapnya terkait akuntansi pajak!

Apa itu Akuntansi Pajak?

Akuntansi pajak adalah proses pencatatan dan penyusunan laporan keuangan agar bisa mengetahui nominal pajak yang harus dibayar oleh wajib pajak. Akuntansi pajak merupakan pengetahuan penting yang harus Anda pahami. Pengetahuan akuntansi pajak ini diperlukan untuk mendapatkan perhitungan pajak yang akurat.

Untuk mendapatkan perhitungan pajak yang tepat, Anda harus melalui proses mencatat, mengklasifikasi, dan meringkas transaksi ekonomi yang terkait dengan kewajiban perpajakan. Proses ini pun diakhiri dengan pembuatan laporan keuangan fiskal atau koreksi fiskal sesuai dengan peraturan perundang-undangan perpajakan. Laporan keuangan fiskal ini kemudian akan digunakan sebagai dasar untuk membuat Surat Pemberitahuan Tahunan (SPT).

Konsep Dasar Akuntansi Pajak

Pada dasarnya, akuntansi pajak adalah salah satu cabang dalam ilmu akuntansi. Ilmu ini akan membahas segala hal mengenai pencatatan dan penyusunan laporan semua transaksi keuangan dalam mengetahui besarnya pajak yang harus dibayar Wajib Pajak. Dalam dunia perpajakan sendiri, sebenarnya tidak ada istilah akuntansi. Yang ada hanyalah pembukuan dan pencatatan saja.

Namun, seiring perkembangan dunia perpajakan yang sudah semakin modern, sistem akuntansi pun menjadi suatu hal yang diperlukan. Secara umum, akuntansi dan akuntansi perpajakan tidak jauh berbeda. Keduanya masih menggunakan cara kerja yang sama. Namun, dalam akuntansi yang akan dihasilkan adalah laporan keuangan, sedangkan dalam akuntansi pajak adalah laporan pajak.

4 Fungsi Akuntansi Pajak

Akuntansi pajak pada dasarnya memegang peranan penting dalam perhitungan laporan keuangan perhitungan. Seperti yang sudah Anda ketahui, akuntansi pajak dapat berfungsi untuk mengetahui nominal pajak yang harus dibayar guna mendapatkan perhitungan pajak yang akurat. Di samping itu, akuntansi pajak juga memiliki beberapa fungsi lain, yakni sebagai berikut.

1. Fungsi Strategi

Fungsi pertama dari akuntansi pajak adalah fungsi strategi. Akuntansi pajak dapat menjadi strategi dalam perencanaan pajak di masa depan yang mengacu pada data pembayaran pajak. Selain itu, data dalam akuntansi juga dapat menjadi bahan penilaian performa perusahaan selama masa periode sebelumnya.

2. Fungsi Analisis

Fungsi akuntansi pajak berikutnya adalah sebagai alat analisis dan prediksi tentang potensi pajak perusahaan dimasa depan. Melalui analisis akuntansi pajak, perusahaan bisa mendapatkan rancangan perkiraan besarnya biaya pajak untuk periode selanjutnya. Dengan ini, perusahaan diharapkan dapat menyisihkan dananya untuk membayar pajak secara tepat waktu.

3. Fungsi Publikasi

Laporan yang telah disusun berdasarkan akuntansi pajak nantinya dapat dipublikasikan sesuai dengan kebutuhan. Laporan tersebut dapat digunakan oleh investor atau untuk keperluan publikasi lainnya. Dengan adanya laporan pajak yang dibuat dan disusun dengan baik, maka perusahaan pun akan dinilai memiliki kinerja yang baik pula.

4. Fungsi Pembanding

Sebagaimana Anda ketahui bahwa laporan akuntansi akan selalu menjadi arsip penting sebagai bahan evaluasi perusahaan. Demikian pula dengan laporan pajak. Sebagai dokumentasi perpajakan, laporan tersebut bisa digunakan sebagai bahan pembanding dan evaluasi untuk mengetahui riwayat perkembangan keuangan dalam perusahaan.

Prinsip Akuntansi Perpajakan

Setelah mengetahui definisi dan fungsi, hal dasar akuntansi pajak yang harus Anda pahami dari adalah prinsip akuntansi pajak itu sendiri. Prinsip ini perlu diketahui untuk meminimalisir kesalahan dalam proses perhitungan akuntansi. Berikut adalah beberapa prinsip dalam akuntansi pajak.

Prinsip Akuntansi Pajak: Kesatuan

Setiap perusahaan merupakan satu kesatuan ekonomi yang tidak dapat disatukan dengan entitas ekonomi lain. Contohnya seperti antara pemilik usaha atau lembaga tidak memiliki hak secara hukum. Sehingga dalam administrasinya, keuangan perusahaan dan perpajakannya adalah suatu kesatuan.

Prinsip Akuntansi Pajak: Historis

Prinsip historis dalam akuntansi pajak mewajibkan pencatatan keuangan yang real. Apabila perusahaan membeli sebuah aset seharga Rp200.000.000, tetapi dalam proses negosiasi akhirnya didapatkan harga Rp180.000.000, maka pencatatan yang harus dibukukan adalah senilai Rp180.000.000 karena itulah harga akhir yang dibayarkan.

Prinsip Akuntansi Pajak: Pengungkapan Penuh

Prinsip ini mengharuskan seluruh pencatatan transaksi keuangan dilakukan secara lengkap dan informatif untuk mendapatkan hasil yang akurat. Bahkan jika perlu, tambahkan catatan kaki atau lampiran penting sebagai referensi. Hal ini bertujuan agar risiko kesalahan dan ketidakakuratan pencatatan data pajak bisa diminimalisir.

Klasifikasi Pajak

Sebelum membuat laporan akuntansi pajak, perusahaan perlu mengetahui jenis klasifikasi pajak. Hal ini nantinya dapat memudahkan perusahaan untuk mengetahui besaran pajak terutang yang harus dibayar. Pajak sejatinya dapat diklasifikasikan menjadi 2 jenis berdasarkan cara pemungutannya. Berikut adalah penjelasannya.

1. Pajak Langsung

Pajak langsung adalah pajak yang dikenakan dengan cara melihat jumlah penghasilan ataupun kekayaan yang dimiliki oleh suatu perusahaan. Nominal dari pajak ini sudah diatur di dalam undang-undang perpajakan yang berlaku di Indonesia. Biasanya, pembayaran pajak langsung ini harus dibayar oleh Wajib Pajak secara pribadi. Artinya pembayaran pajak ini tidak boleh diwakilkan atau dibebankan kepada orang lain ataupun lembaga lainnya.

2. Pajak Tidak Langsung

Pajak tidak langsung adalah jenis pajak yang dibayar ketika terjadi suatu transaksi keuangan. Pajak ini pada dasarnya bisa dibebankan ataupun diwakilkan kepada orang atau lembaga lain. Contohnya adalah ketika membeli suatu produk di pusat perbelanjaan tertentu, harga yang tercantum biasanya sudah termasuk biaya pajak, sehingga pembeli sudah tidak perlu lagi membayar pajak kepada pihak pemerintah.

Contoh dan Cara Menghitung Akuntansi Pajak

Setelah mengetahui konsep dasar akuntansi perpajakan, langkah selanjutnya yang bisa dilakukan untuk lebih memahami akuntansi pajak adalah mengetahui cara perhitungannya. Sebelum menghitung besaran pajak terutang, ada banyak variabel yang harus diketahui, seperti jumlah setoran pajak penghasilan (PPh) karyawan, besaran penghasilan kena pajak (PKP), dan jumlah wajib pajaknya.

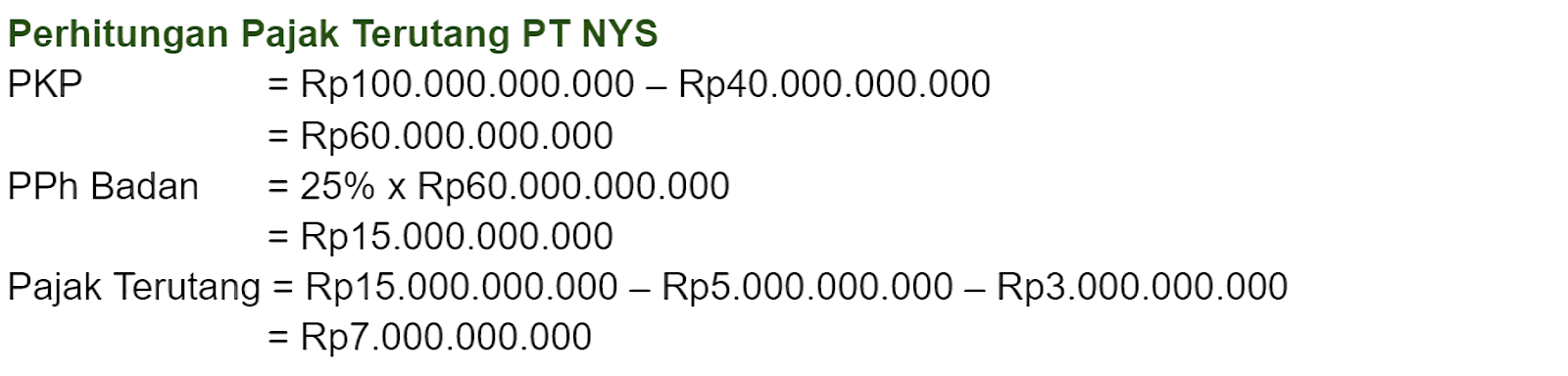

Gambar di atas merupakan rumus perhitungan pajak terutang yang harus Anda ketahui. Seperti yang sudah disebutkan sebelumnya, informasi PKP dan PPh Badan merupakan komponen yang perlu Anda ketahui sebelum menghitung jumlah pajak terutang. Untuk memudahkan Anda dalam memahami penerapan rumus tersebut, berikut kami berikan ilustrasi khusus yang bisa Anda pelajari.

Diketahui PT NYS memperoleh penghasilan kotor sebanyak Rp100.000.000.000. Jumlah PPh-nya adalah sebanyak Rp5.000.000.000, PPh Pasal 23-nya adalah sebesar Rp3.000.000.000, dan pengeluarannya sebesar Rp40.000.000.000. Lalu, berapakah jumlah pajak terutang PT NYS?

Kesimpulan

Akuntansi pajak dapat dikatakan sebagai salah satu hal yang cukup penting untuk perusahaan. Dengan adanya akuntansi pajak yang rapi dan sistematis, maka perusahaan pun bisa mendapatkan penilaian performa yang baik. Tak hanya itu, akuntansi pajak juga dapat membantu perusahaan untuk selalu tepat waktu dalam urusan pembayaran pajak kepada negara.

Untuk dapat menentukan besaran pajak yang harus dibayarkan, dibutuhkan perhitungan akuntansi yang tepat dan dilakukan secara teliti. Artinya tidak boleh ada kesalahan dalam perhitungan, apalagi menyembunyikan informasi yang bisa memengaruhi perpajakan.

Meskipun terdengar rumit, hal ini bukan alasan bagi Anda untuk tidak menjalankan kewajiban pajak dengan baik. Anda bisa menggunakan jasa konsultan pajak untuk memudahkan pekerjaan Anda dalam mengurus kewajiban pajak perusahaan.